新一轮的财富大洗牌马上开始配资网上配资网,普通人如何守紧钱袋子?

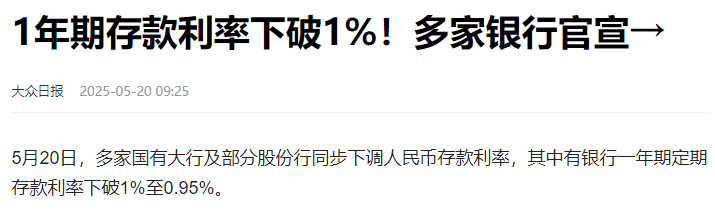

近日,多家银行下调存款利率,1年期存款的利率已经跌破1%,只有0.95%了,创下建国以来的历史最低位。

零字头利率的时代已经到来,咱们普通人存钱、买房、投资都会受到影响。

放在10年前,你把10万块存在银行里,1年的利息能有1500块,现在只剩下950块,肉眼可见地减少了。

那么问题来了,为什么利率会一降再降?这是中国经济当下的3个现实需求决定的。

第1个,还是老生常谈的提振消费。

今年3月份,全国存款已经突破160万亿,要知道,去年的GDP也才135万亿。

把存款利率调低,倒逼钱从银行里流出来,进入消费市场,才能扩大内需。

今年一季度,虽然GDP的增速有5.4%,但物价反倒还跌了,CPI下降了0.1%。

抛开数据不谈,对经济的体验怎么样配资网上配资网,大家都深有体会。

所以面对内需问题,央行在不断地放大招,这个月降准降息,释放了超过万亿的资金,经过一系列的传导后,存款利率也跟着降了下来。

第2个,为了缓解银行的经营压力。

银行是靠赚利息差生存的,存款其实是银行的负债,贷款才是银行的资产,对于银行来说,资产越多负债越少,经营就越健康,如果情况相反呢?存款太多导致银行资金积压,贷不出去,那就必须扩大利差,才能保住银行的利润,避免引发金融风险。

前面说了,全国存款余额仍在突飞猛进,但4月份的居民贷款,意外地减少了5200多亿,面对这种情况,必须迅速调降存款利率。

第3个,不光是中国,现在全球都在降息。

美国那边,虽然美联储死鸭子嘴硬,但年内降息板上钉钉,欧洲央行上个月刚降到了2.25%,

现在全球都处于降息周期,再加上关税的影响,中国也会跟着降息。

纵观全球,当经济发展到一定阶段时,低利率其实是一种必然。

日本从90年代开始,利率一降再降,甚至降成了负利率,美国和欧盟,也曾长期实施过零利率,至于2022年之后的疯狂加息,那不过是因为他们疫情期间放水太多。

所以对我们普通人来说,利率下行是大趋势,我们要看清现实,及时调整自己的财富策略。

首先,银行存款不香了,这就需要我们打开思路,增加保险、国债等多元化的资产配置,寻求更优的资产收益。

不过千万注意,都到这时候了,如果还有利率非常高的理财产品找上门,一定要谨慎,你图他的利息,他图你的本金,买了早晚要暴雷。

其次,一看现在利率那么低,很多人的心思就活泛了,更倾向于借鸡下蛋。

但别忘了,大河没水小河干,下行周期里,防范风险才是第一位的,千万不要随便加杠杆。

如果之前加了杠杆,反倒可以考虑用现在的低利率去置换高利率,尽量地去杠杆。

总而言之,现金为王,只有提前保存好了子弹,才有在未来抄底的底气。

说到这,估计大家也都明白了,利率越来越低,是中国经济转型的必经之路,咱们普通人要多关注政策,多学学理财知识,百利而无一害。

还是那句话,你所拥有的财富,通通来源于你的认知。

迎客松配资提示:文章来自网络,不代表本站观点。