来源:市值风云 连锁药房大逃杀!股票配资门户导航查询

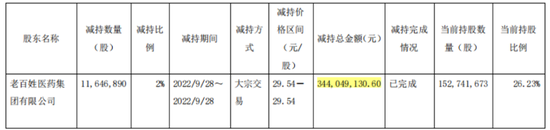

2022年10月,风云君就曾关注到老百姓(603883.SH)控股股东医药集团(全称老百姓医药集团有限公司)减持一事,彼时一口气减持了2%股份,轻松到手3.44个小目标。

(来源:老百姓公告20220929)

你以为这是实控人谢氏夫妻手头紧张时拿来应急的一次无奈之举?

错,后续的事实一再证明,这仅仅是他们减持路的开始,和冰山一角。

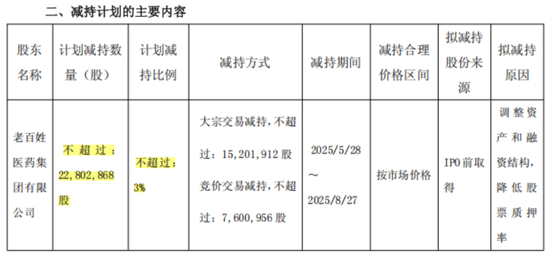

(来源:老百姓公告20250507)

这不,时隔两年半后,医药集团的减持又来啦!它在5月6日盘后宣布,拟减持老百姓不超过3%股份。以当日收盘价19.80元/股计算,如若顶格减持,将直接到手4.51亿。

(来源:Choice终端,制表:市值风云APP)

而自上市至今,谢氏夫妻五次减持,已累计套现超13亿,若再加上这次减持所得,有望突破17个小目标!

话说回来,作为普通大众最熟悉的连锁药房龙头,老百姓怎么会遭实控人连连减持?莫非是信心不足、拿钱撤退?

种种猜疑下,老百姓究竟基本面如何?

营收停滞利润腰斩,同行业绩齐陷寒冬

业绩数据是最直观的答案。

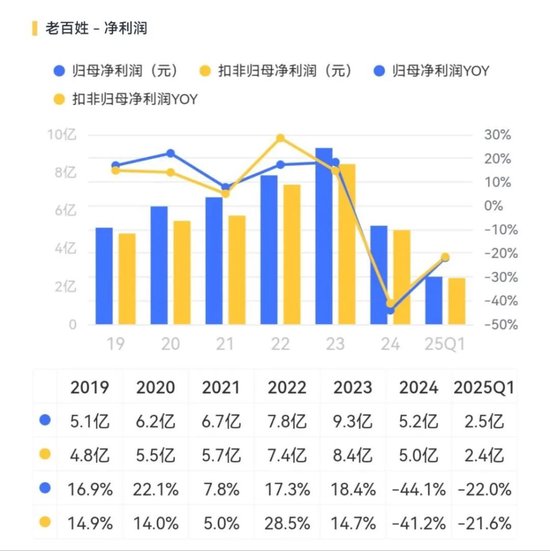

2024年,老百姓实现营收223.6亿元,同比微跌0.4%;2025年一季度,营收跌幅放大到1.9%,规模为54.4亿元。

(来源:市值风云APP)

利润表现更加惨烈,2024年和2025年一季度分别为5.2亿、2.5亿,同比下跌幅度分别高达44.1%、22%。

(来源:市值风云APP)

毫无疑问,营收下滑、利润腰斩,放在老百姓十年上市历程里都极为罕见,难道公司基本面真的垮了?

不妨通过同业对比来一探究竟。

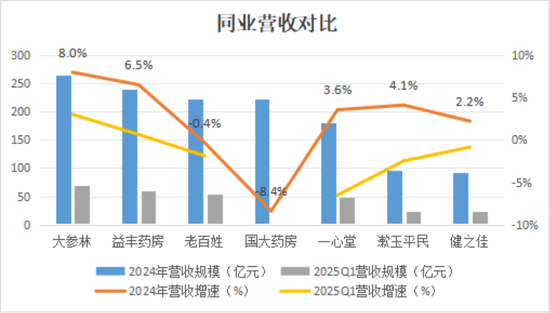

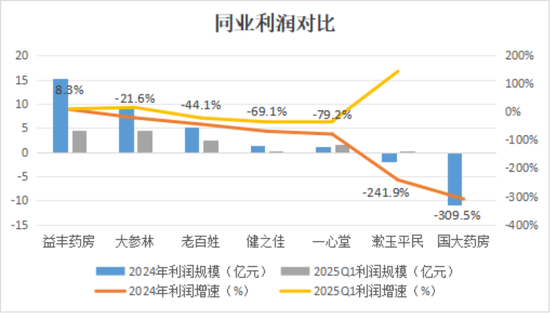

过去一年里,七家上市连锁药房的营收同比涨幅均未超过10%,最高涨幅仅为8%;而2022、2023年等年份营收涨幅大多超10%,甚至有不少超过20%。

所以,行业整体营收失速显而易见。

相较之下,老百姓虽然在营收规模上位列业内前三,但却是唯二的营收下滑选手。另一家为国药一致(000028.SZ)控股子公司国大药房。

(来源:Choice终端,制图:市值风云APP)

行业整体的利润下滑情况更为严峻:除了益丰药房(603939.SH)“一枝独秀”实现正增长以外,其余六家均出现不同幅度下滑。

甚至于,老百姓近乎腰斩的下滑幅度还算是业内比较小的。

(来源:Choice终端,制图:市值风云APP)

药店行业的阵痛时代:政策挤压、需求退潮、供给过剩

以上数据,揭开了药店行业当下的真实图景——曾经疯狂跑马圈地的时代不再,周期性阵痛不可避免地到来,整个行业正处在变革的十字路口。

先来说政策层面。医保控费政策持续收紧,药品价格谈判、集采常态化等举措使药品进货成本与销售价格双重承压,利润空间被大幅挤压。且医保监管加强,对药店合规经营提出更高要求,违规成本增加。

需求层面。风云君曾在上一次研究老百姓时得到这样的结论:中西成药引流、中药增利、非药品业务创收,就是连锁药房行业形成的通用产品格局。

而前两者在2024年面临一个共性问题,即2023年管控放开后引发囤药潮,同时支原体肺炎、甲流高发引起用药需求激增,全年中药和西药的整体销售基数都偏高,自然对2024年形成增长压力。

再考虑到消费者健康意识提升但消费趋于理性和谨慎,对药品价格敏感度提高,非必要的非药品种需求下滑较多,使得连锁药房的一大创收利器瘸了腿,并且消费渠道多元化也使得实体药店的客流量明显缩减。

根据中康数据,2024年,全国零售药店全品类销售额规模为5,282亿元,同比下滑2.2%,这也是过去七年首次出现负增长。

(来源:中康CMH)

最后是供给层面。长达十年的门店扩张竞速赛,致使我国药店数量在2024年突破70万家,结构性供给过剩到了无以复加的地步。各药房在区域市场内竞争白热化,价格战、促销战频繁上演,不断压缩药店的利润空间。

闭店,成为不少药店特别是中小药店的归宿。据米内网数据,2024年全年我国药店闭店数量达到惊人的3.9万家,闭店率高达5.7%。

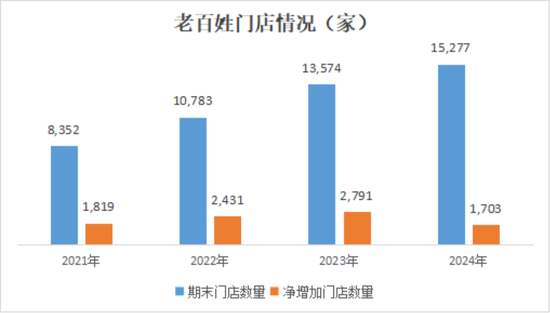

头部连锁药房也难逃其中,虽然多数仍保持门店数量增长,但速度已明显放缓。拿老百姓来说,2024年净增加门店1,703家,较上年足足减少了1,000家以上,更是创下2021年以来新低。

(来源:老百姓年报,制图:市值风云APP)

甚至国大药房直接选择了缩减门店数量,2024年退出并关闭1,273家直营店、389家加盟店,期末门店数量降为9,569家,相较期初净减少了近千家门店,暂别“万店俱乐部”。因闭店产生的减值,也是国大药房24年利润大亏的一大主因。

行业预计,今明两年将有更多的药店被出清,2025年的关店数量或将达到5万-10万家。有专家预测,全国的药店数量降至40万左右之时,才能实现供需平衡。

也就是说,连锁药店行业还将经历很长的阵痛期。

这是不是预示着,老百姓也终有一天要走上国大药房大规模闭店的这条路?

狂奔后遗症:57亿商誉高悬头顶!加盟模式稀释毛利

仅靠关店就能解决问题?风云君认为提质增效更为关键。

这些年,老百姓主要依靠直营、星火、加盟、联盟四种方式扩张:

直营是自建;

星火是并购;

加盟主要是针对县域或乡镇市场的中小连锁药房,给它们提供包括商品100%配送在内的“七统一”服务;

联盟是向中小连锁药房提供管理咨询和供应链整合服务。

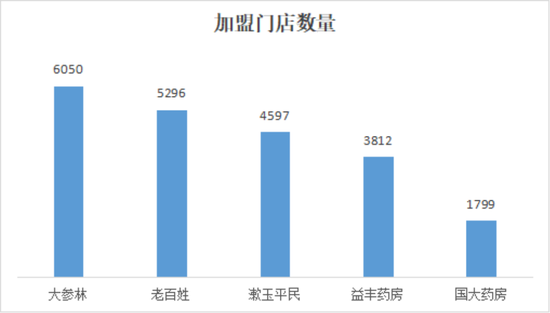

其中,老百姓在加盟店上的扩张一直更为活跃,截至2024年末拥有加盟店5,296家,与2021年末的2,223家相比,短短三年时间数量翻了1.4倍,而同期直营门店的数量增长为63%。

与同业相比,无论在加盟店数量还是扩张速度,老百姓都要排在业内前列,仅次于大参林。

(来源:各公司年报,制图:市值风云APP)

与此同时,加盟门店在总门店中的数量占比也来到34.67%,相较2021年近乎上升了10个百分点。

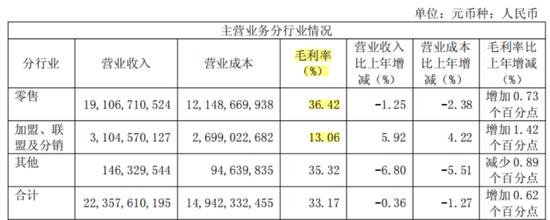

但同期,加盟店的收入占比却仅有13.89%,利润占比更是仅有5.47%,与数量结构明显错配。

原因主要在于加盟与直营在盈利模式的差异。老百姓在加盟店上赚的是配送购销差价、加盟费、管理费和软件使用费,而在直营店上赚的是药品的购销差价。

显然,前者的利润空间远小于后者:2024年相差足足23个百分点。

(来源:老百姓2024年报)

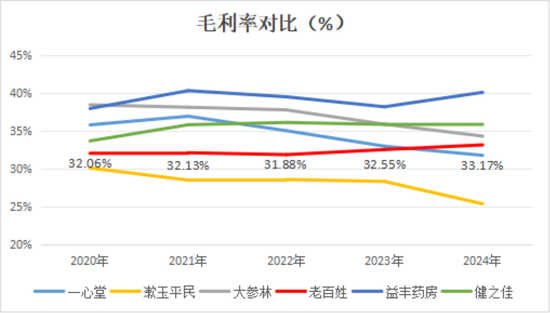

所以,加盟模式的高速扩张,虽然带来了规模的快速增长,但却大大拉低了公司的整体毛利水平。与其他上市连锁药房相比,老百姓的毛利率基本只能排在中下游。

(来源:各公司年报,制图:市值风云APP)

但更需要警惕的是,加盟模式并不像直营店那样直接控制,使得加盟门店违规问题频发,多次因被销售劣质药、提供虚假资料骗取药品经营许可、捆绑销售、哄抬价格等遭到行政处罚,这无疑会对老百姓的声誉带来负面影响。

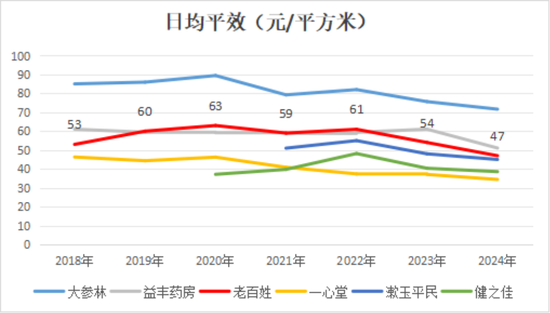

而在直营模式上,有一个指标不得不提——日均平效,即单位平米的日均销售额,直接反映的是公司精细化管理能力和赚钱能力。

而老百姓近两年的日均平效呈现直线下滑,往年基本稳定在60元/平方米上下,2024年直接跌至47元/平方米。

虽然同行的日均平效有高有低,且这两年大多也在下滑中,但老百姓这样的跌幅无疑是业内下跌最多的,一定程度上也说明公司在经营管理上存在着不小的问题。

(来源:各公司年报,制图:市值风云APP)

这些直营店,其实有很大比例是公司早些年疯狂“跑马圈地”并购导致的,仅是2021年末并购门店数量就超过2,500家,占到当时直营门店的四成以上。

Wind数据显示,自2014年以来,老百姓对外并购事件多达数十起。

并购自然就要考虑钱花得值不值。拿2022年3月的那笔并购来说,老百姓斥资16.37亿收购怀仁大药房71.96%股权,拿下它的660余家门店,相当于每家门店的收购价格约250万元。

但是要知道,即使开一家新店,成本也仅几十万元,这笔收购相当于溢价了好几倍,无论如何都不能称得上划算!

老百姓成立20年里,很难算清在并购上撒了多少钱,但商誉却是实打实积攒下了,且数额不断激增,截至2025年一季度末高达57.56亿元!是2011年1.06亿的54倍,在总资产中的比重也达到27.37%,较2011年上升超20个百分点。

无论是商誉金额,还是在总资产中的占比,老百姓都位居同业第一。

(来源:各公司年报,制图:市值风云APP)

有商誉,自然就要提防减值。2024年,老百姓就计提商誉减值准备1.08亿元。

随着日均平效的直线下滑,余下的57.56亿商誉,风云君只能说:危!

反正话已经说到这里了,风云君不妨再多问一句:当下控股股东选择了巨额减持,究竟有没有快人一步、提桶跑路的意思?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资门户导航查询

迎客松配资提示:文章来自网络,不代表本站观点。